DOEL:

HET VERSCHAFFEN VAN HULPMIDDELEN EN KENNIS AAN DE ORACLE EBS EN HYPERION PLANNING GEBRUIKERS GEMEENSCHAP IN NEDERLAND

DISCLAIMER:

HET IS GEEN GARANTIE DAT DE HIER GEDEELDE ERVARINGEN ONVERKORT TOEPASBAAR ZIJN OP ANDERE OMGEVINGEN. INRICHTINGPARAMETERS EN VERSIES KUNNEN GROTE INVLOED HEBBEN. DE HIER BEHANDELDE VOORBEELDEN EN ONDERWERPEN MOETEN ALS INDICATIE VOOR DE OPLOSSINGSRICHTING GEZIEN WORDEN

Welkom op de verplichtingen administratie pagina

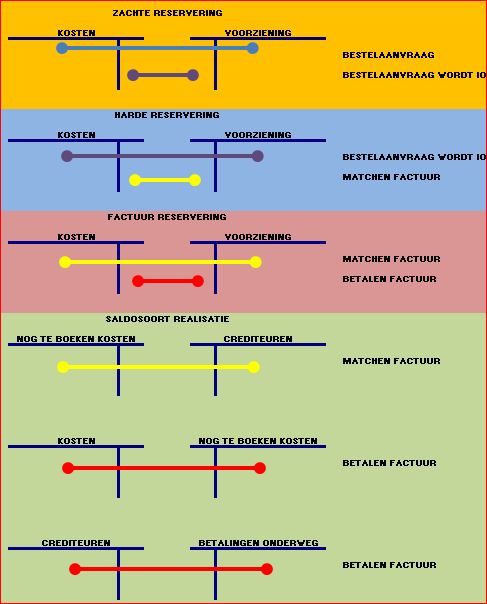

Vervolg uitleg over toegevoegde waarde van een administratie in saldosoort verplichting / reservering (ook wel encumbrance accounting genoemd)

(voorgaande pagina) Het is mogelijk kosten te nemen op het moment van ontvangst. Dit is het moment dat de prestatie verklaring wordt gegeven. De flow is dan over het algemeen: bestelaavraag - inkooporder - prestatieverklaring - factuur. De boekingsgang is dan zachte reservering - harde reservering - kosten saldo soort realisatie (op moment van prestatie verklaring) - nog te betalen facturen. Grafisch ziet het er zo uit:

Hierboven het risico van het niet herkennen van een factuur met een inkooporder. De kosten worden meteen genomen in saldosoort werkerlijk. Daarnaast resulteert de niet afgerondde flow van de inkooporder in het nemen van kosten. Indien u de informatie in uw grootboek wenst te gebruiken voor management informatie doeleinden of het afleggen van verantwoording, dient er controle te zijn op de processen. U dient niet alleen toezicht uit te oefenen op de door u opgestelde richtlijnen en factuurstromen, de uitkomst dient u periodiek te valideren door controle momenten op bovenstaanden fouten in uw maandeinde routine in te bouwen.

LET WEL DAT ER MEERDERE INRICHTINGSMOGELIJKHEDEN ZIJN EN DAARNAAST BINNEN UW ORGANISATIE MEERDERE STROMEN KUNNEN BESTAAN (FACTUREN VOLGENS INKOOPORDER, FACTUREN VOLGENS INKOOPORDER DIE ALS MAGAZIJN GOED WORDEN GEZIEN, FACTUREN ZONDER INKOOPORDER, CREDITNOTA'S ETCETERA. Iedere factuurstroom ken zijn eigenaardigheden. Iedere flow heeft zijn eigen risico's en beheersmaatregelen. De hierboven geschetste schema's zijn niet meer dan voorbeelden. U kunt kosten nemen op betaal moment (kasstelsel). Of baten en lasten stelsel: kosten nemen op moment factuur matchen, kosten nemen op moment van presatie, of kosten nemen per maandeinde voor de niet gefactureerde ontvangsten plus tegelijkertijd de wel gefactureerde ontvangsten als kosten nemen, etcetera. U kunt binnen de crediteuren / inkoopmodule gebruik maken van de kosten egalisatie methodieken voor jaar en kwartaal facturen. Etcetera.

Inzicht in de flows is essentieel net als toezicht. Helaas krijgen deze aspecten niet altijd de aandacht die ze verdienen, dit komt mede doordat de binnen EBS beschikbare beheersingsmaatregelen onvoldoende belicht worden tijdens een implementatie, geregeld heb ik moeten constateren dat de noodzakelijke beheersrapportages niet beschikbaar waren gemaakt voor de gebruikers.

Om af te sluiten een voorbeeld van het kasstelsel

Deze boekingsgang vergt enige aanvullende controles en beheer. Het grote risico is dat een factuur met een inkooporder waar al een ontvangst heeft plaatsgevonden niet als een factuur volgens de inkooporder stroom wordt behandeld. Maar als een directe factuur waar geen inkoop order voor is. Het resultaat is derhalve het dubbel nemen in de kosten, eenmaal door de ontvangst en een maal door de factuur. Het verdient aanbeveling de oude niet afgeletterde ontvangsten te beheersen. Hiertoe heeft EBS een afletterrapport opgesteld. Dit is een punt waar advies van een goede EBS consultant zijn geld waard is. Hier komt het aan op meerdere facetten, inrichting en beheer. Daarnaast is het zo dat het een rapport is waarvoor eerst een tijdelijke tabel gevuld moet worden. Pas dan kunt u het afletter rapport draaien en over te gaan tot beheersing. Het risico van een directe factuur geef ik hieronder grafisch weer